2020年下半年起,半导体行业景气度持续高涨,芯片短缺瓶颈已经从晶圆产能延伸到硅片、光刻胶等半导体材料领域。作为高端封测重要材料的IC载板自不例外,其中ABF载板普遍交期超过52周。

一、IC载板概览

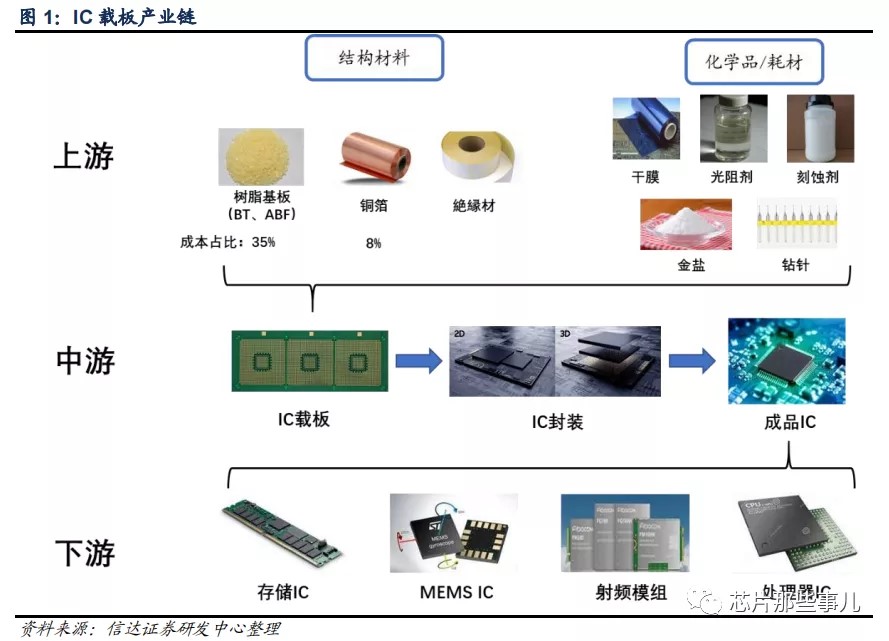

IC载板作为封装环节价值量最大的耗材,目前以BT载板、ABF载板应用最为广泛。

其中,BT载板以BT热固性树脂为基材,主要应用于天线封装(AiP)模组及eMMC芯片等系统级封装(SIP)芯片。

ABF载板以日本味子素公司ABF为基材,主要应用于 CPU、GPU、FPGA、ASIC等高性能运算芯片。

从产业链上下游看,IC载板上游主要为基板、铜箔等结构材料及干膜、金盐等化学品/耗材,中游为芯片封装,下游为存储、MEMS 等各类具体芯片应用。

二、IC载板发展历程

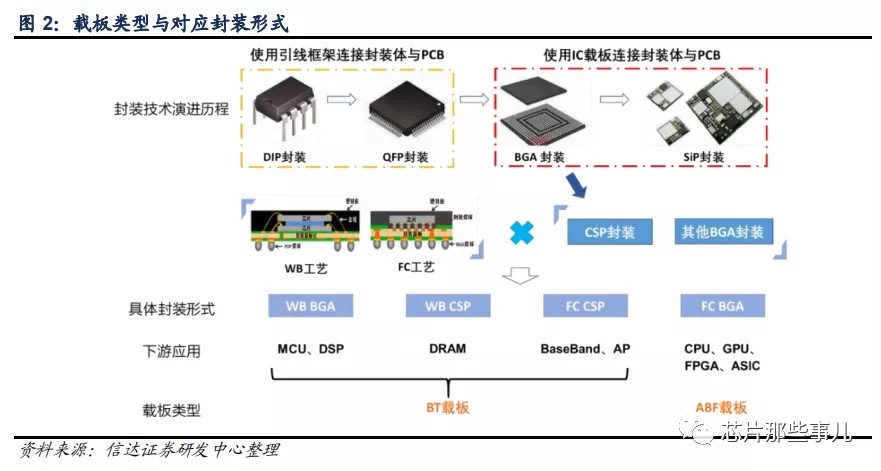

20世纪90年代随着封装技术从DIP、QFN引线架构的封装方式演化到IC载板连接的BGA、SiP封装方式,IC载板应运而生。

早期IC载板主要是BT载板,应用于包括CSP封装在内,各种类型 BGA 封装形式中。

1996年,英特尔公司与日本味之素公司联合研发了ABF材料,该材料能够实现载板更小的线宽线距与更多的 I/O数量,降低组件互联损耗与电感,提升处理器芯片高速运行时的稳定性,而运算芯片多采用FC-BGA封装形式,因此ABF载板也就成为了FC-BGA封装的主要选择。

三、IC载板需求分析

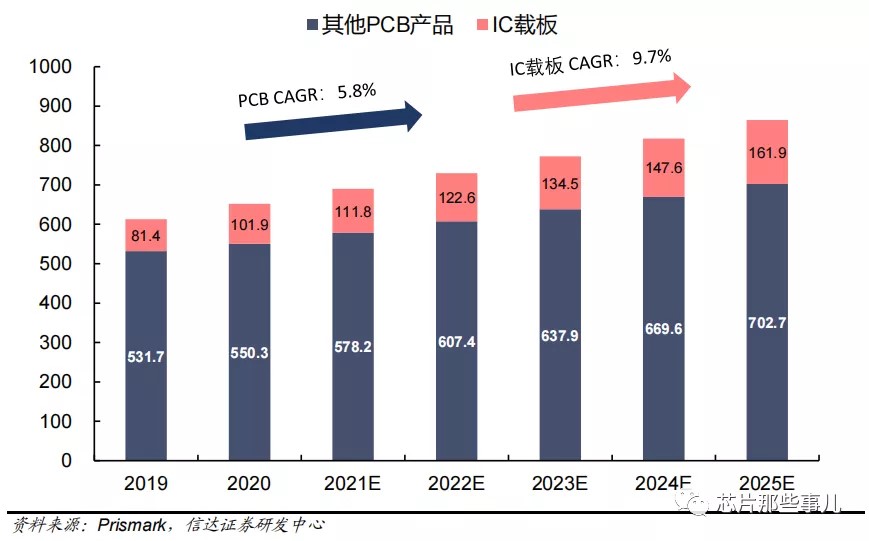

需求端看,从市场规模来看,据 Prismark 数据,2020 年 IC载板行业产值已突破百亿美元大关;到 2025 年,IC载板行业产值预计达到 162 亿美元,2020-2025CAGR为 9.7%,远超 PCB 行业 5.8% 的整体CAGR水平,是 PCB 行业下属增长最快的细分行业。同样,在半导体材料中,IC载板也是市场空间较大、成长增速较高的赛道。

细分市场需求看:

ABF载板方面,下游主要应用于 CPU、GPU、FPGA、ASIC 等高性能运算芯片。PC出货回升,AIoT应用增加,数据中心、5G 基站建设进程加速,带动高性能运算芯片需求量大涨。此外,异质集成技术增大了单颗HPC芯片的封装面积与载板用量,该技术的成熟与广泛应用也将进一步增加ABF载板需求。

BT载板方面,其需求主要受AiP天线模组出货量增加驱动与eMMC等存储芯片需求增长驱动。AiP是目前 5G 毫米波手机天线模组的首选封装方案,而 IoT、智能汽车市场的蓬勃进一步激发eMMC芯片的需求增量。

上述事件带动ABF及BT载板旺盛需求,载板厂商订单能见度延长至2025 年。

四、IC载板供应分析

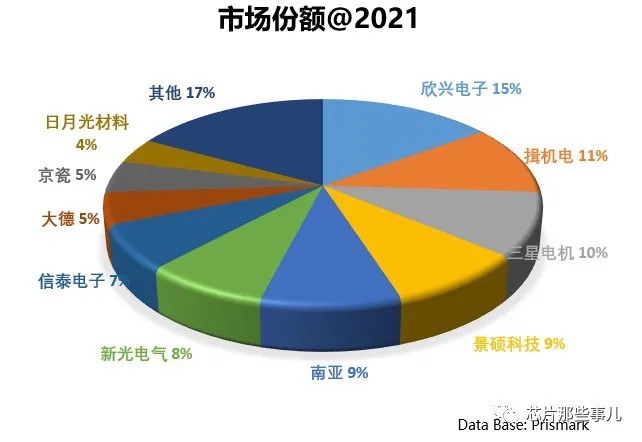

供应端看,IC载板行业高度集中,日韩台企业三足鼎立,国产化机会凸显。

IC载板行业进入壁垒高,扩产风险大,是当前IC载板产能不足的主因。对于新进或未进入玩家,进入IC载板行业面临资金、技术、客户认证三大壁垒。

目前IC载板行业市场高度集中,前十大供应商占有80%以上的市场份额,前三大供应商欣兴电子、Ibiden 和三星机电市占率36%左右。日本、韩国、台湾地区是全球IC载板的主要产地,目前IC载板的前十大供应商均来自于这三个国家或地区。

中国大陆的IC载板产业起步较晚,正处于发力追赶阶段,主要的供应商有兴森科技、深南电路、珠海越亚等,占全球IC载板市场的 4%-5%。

五、IC载板扩产计划

20 年下半年以来,全球半导体景气度持续高涨,芯片需求激增的同时,封测端对IC载板的消耗量同步上行。

面对巨大的供需缺口,海外行业巨头加快扩产步伐:

大陆方面,既有玩家扩产步伐坚定,新玩家不断涌入。除了供需逻辑之外,IC载板国产替代机会意义重大。

随着中国大陆地区集成电路产业发展加速,在建、扩建晶圆产线数量多,固定资产投入巨大。以存储为例,长江存储、合肥长鑫等内资存储厂商2025 年产能将达到百万片/月。但是目前 IC 载板的国产配套率水平较低,仅为10%左右。

随着大陆晶圆产能的逐步投入,预计未来国产配套率将达到 30-40%,存储等部分细分领域将突破 75%,国内厂成长空间巨大。

文章转载于芯片那些事儿